Theo Nghị định số: 03/2021/NĐ-CP của Chính Phủ ban hành ngày 15 tháng 01 năm 2021, Chủ xe cơ giới tham gia giao thông và hoạt động trên lãnh thổ nước Cộng hòa xã hội chủ nghĩa Việt Nam phải có Bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới. Đối tượng áp dụng của Nghị định 03/2021/NĐ-CP bao gồm:

- Chủ xe cơ giới tham gia giao thông và hoạt động trên lãnh thổ Việt Nam

- Doanh nghiệp bảo hiểm được phép triển khai bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới

- Cơ quan, tổ chức, cá nhân có liên quan đến việc thực hiện bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới

1. Giới thiệu về Bảo hiểm bắt buộc trách nhiệm dân sự xe ô tô?

1.1. Bảo hiểm bắt buộc trách nhiệm dân sự xe ô tô là gì?

Căn cứ theo Nghị định 03/2021/NĐ-CP và các văn bản pháp luật liên quan hiện nay thì Bảo hiểm bắt buộc trách nhiệm dân sự xe ô tô (Gọi tắt là: Bảo hiểm bắt buộc ô tô) là một loại hình bảo hiểm xe cơ giới mà chủ xe cơ giới bắt buộc phải tham gia theo quy định của pháp luật khi tham gia giao thông hoặc hoạt động trên lãnh thổ nước Cộng hòa xã hội chủ nghĩa Việt Nam. Nếu không có loại bảo hiểm này thì chủ xe ô tô được hiểu là vi phạm luật giao thông và sẽ bị xử phạt theo các thông tư hướng dẫn về xử phạt hiện hành.

1.2. Ý nghĩa của bảo hiểm bắt buộc xe ô tô

Ý nghĩa của bảo hiểm bắt buộc trách nhiệm dân sự bắt buộc xe ô tô cũng như xe cơ giới nói chung được thể hiện qua các khía cạnh sau:

- Bảo vệ tài chính cho chủ xe cơ giới: Khi có tai nạn xảy ra do xe cơ giới gây ra, doanh nghiệp bảo hiểm sẽ bồi thường cho bên thứ ba hoặc hành khách bị thiệt hại về sức khỏe, tính mạng, và tài sản trong phạm vi mức trách nhiệm bảo hiểm. Điều này giúp chủ xe cơ giới giảm bớt gánh nặng tài chính khi xảy ra rủi ro.

- Bồi Bồi thường thiệt hại cho bên thứ ba và hành khách: Bảo hiểm bắt buộc trách nhiệm dân sự đảm bảo rằng những người bị thiệt hại do tai nạn giao thông gây ra bởi xe cơ giới sẽ được bồi thường một cách hợp pháp và kịp thời. Điều này bao gồm các thiệt hại về sức khỏe, tính mạng và tài sản. Mức trách nhiệm bảo hiểm cho thiệt hại về sức khỏe, tính mạng là 150 triệu đồng/người/vụ tai nạn. Đối với thiệt hại về tài sản, mức trách nhiệm là 50 triệu đồng/vụ tai nạn đối với xe mô tô hai bánh, xe mô tô ba bánh, xe gắn máy và 100 triệu đồng/vụ tai nạn đối với xe ô tô, máy kéo, rơ moóc hoặc sơ mi rơ moóc được kéo bởi xe ô tô, máy kéo; xe máy chuyên dùng.

- Góp phần đảm bảo an toàn giao thông: Thông qua Quỹ bảo hiểm xe cơ giới, một phần phí bảo hiểm sẽ được dùng để chi cho các hoạt động như hỗ trợ nhân đạo, đề phòng, hạn chế tổn thất, tai nạn giao thông đường bộ, và tuyên truyền giáo dục về an toàn giao thông. Quỹ này cũng chi hỗ trợ cho lực lượng công an trong công tác phối hợp, đề phòng và chống gian lận bảo hiểm

1.3. Các loại xe cơ giới thuộc đối tượng bảo hiểm bắt buộc

- Phương tiện giao thông cơ giới đường bộ: xe ô tô; máy kéo; rơ moóc hoặc sơ mi rơ moóc được kéo bởi xe ô tô, máy kéo; xe mô tô hai bánh; xe mô tô ba bánh; xe gắn máy (kể cả xe máy điện)

- Xe máy chuyên dùng: xe máy thi công, xe máy nông nghiệp, lâm nghiệp và các loại xe đặc chủng khác sử dụng vào mục đích quốc phòng, an ninh

2. Điều khoản, mức trách nhiệm và biểu phí bảo hiểm bắt buộc ô tô

- Nghị định 03/2021/NĐ-CP của Chính phủ quy định về bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới. Nghị định này đưa ra các quy định chung, phạm vi điều chỉnh, đối tượng áp dụng, các nguyên tắc tham gia bảo hiểm, phạm vi bồi thường thiệt hại, các trường hợp loại trừ trách nhiệm bảo hiểm, và các vấn đề liên quan khác.

- Thông tư 04/2021/TT-BTC của Bộ Tài chính hướng dẫn chi tiết một số điều của Nghị định 03/2021/NĐ-CP. Thông tư này quy định cụ thể về phí bảo hiểm, mức trách nhiệm bảo hiểm, tỷ lệ chi của Quỹ bảo hiểm xe cơ giới, cơ cấu tổ chức và hoạt động của Quỹ, quy trình thủ tục chi hỗ trợ nhân đạo, và các vấn đề khác.

Nguyên tắc tham gia bảo hiểm: Doanh nghiệp bảo hiểm và bên mua bảo hiểm phải tuân theo các điều kiện, mức phí bảo hiểm và mức trách nhiệm bảo hiểm được quy định trong Nghị định 03/2021/NĐ-CP. Với mỗi xe cơ giới, chỉ có một hợp đồng bảo hiểm bắt buộc trách nhiệm dân sự duy nhất có hiệu lực. Ngoài bảo hiểm bắt buộc, chủ xe có thể thỏa thuận mở rộng điều kiện bảo hiểm, mức trách nhiệm bảo hiểm tăng thêm và mức phí bảo hiểm bổ sung tương ứng.

2.1. Quy định về điều khoản bảo hiểm

- Doanh nghiệp bảo hiểm có trách nhiệm bồi thường cho các thiệt hại ngoài hợp đồng về sức khỏe, tính mạng và tài sản của bên thứ ba do xe cơ giới gây ra

- Doanh nghiệp bảo hiểm cũng bồi thường thiệt hại về sức khỏe, tính mạng của hành khách do xe cơ giới gây ra

- Nghị định 03/2021/NĐ-CP cũng quy định rõ các trường hợp loại trừ trách nhiệm bảo hiểm, trong đó có hành động cố ý gây thiệt hại, người lái xe gây tai nạn bỏ chạy, người lái xe không đủ điều kiện điều khiển phương tiện

2.2. Mức trách nhiệm bảo hiểm

– Mức trách nhiệm bảo hiểm đối với thiệt hại về sức khỏe, tính mạng là 150 triệu đồng/người/vụ tai nạn

– Mức trách nhiệm bảo hiểm đối với thiệt hại về tài sản:

a) Xe mô tô hai bánh, xe mô tô ba bánh, xe gắn máy: 50 triệu đồng/vụ tai nạn.

b) Xe ô tô, máy kéo, rơ moóc hoặc sơ mi rơ moóc, xe máy chuyên dùng: 100 triệu đồng/vụ tai nạn

- Phí bảo hiểm là khoản tiền mà chủ xe cơ giới phải trả cho doanh nghiệp bảo hiểm khi mua bảo hiểm bắt buộc trách nhiệm dân sự.

- Bộ Tài chính quy định phí bảo hiểm dựa trên số liệu thống kê, đảm bảo khả năng thanh toán của doanh nghiệp bảo hiểm, tương ứng với điều kiện bảo hiểm, mức trách nhiệm bảo hiểm, mức độ rủi ro theo loại xe cơ giới và mục đích sử dụng

- Doanh nghiệp bảo hiểm có thể điều chỉnh tăng phí bảo hiểm tối đa 15% dựa trên lịch sử tai nạn của từng xe cơ giới và khả năng chấp nhận rủi ro của mình

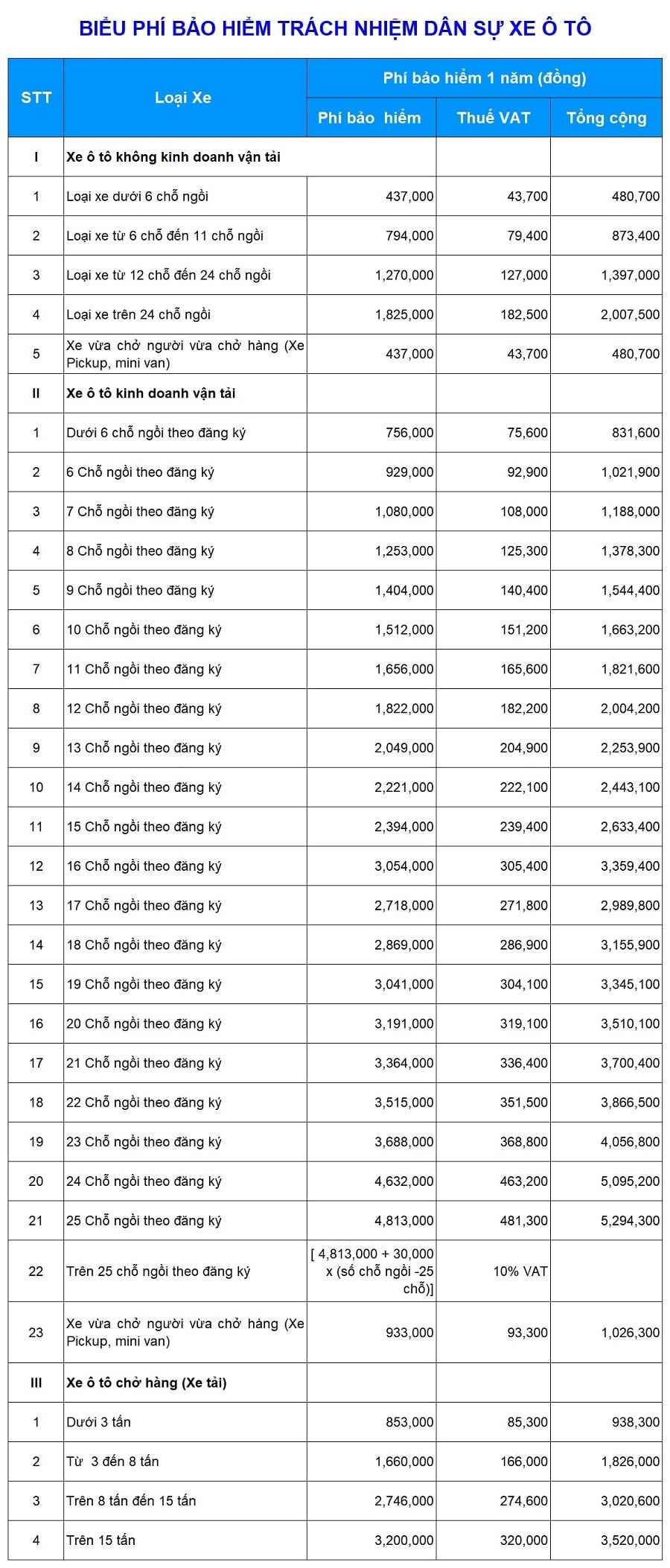

- Phí bảo hiểm được quy định cụ thể cho từng loại xe trong Phụ lục I của Thông tư 04/2021/TT-BTC. Mức phí cụ thể của từng loại xe áp dụng theo bảng phí bảo hiểm trách nhiệm dân sự bắt buộc ô tô dưới đây:

Ngoài ra, Thông tư số 04/2021/TT-BTC cũng quy định phí bảo hiểm trong một số trường hợp khác:

▪️ Xe tập lái: Phí bảo hiểm tính bằng 120% của phí xe cùng chủng loại với xe ô tô không kinh doanh vận tải, xe ô tô chở hàng nêu trên.

▪️ Xe Taxi: Phí bảo hiểm tính bằng 170% của phí xe kinh doanh cùng số chỗ ngồi.

▪️ Xe cứu thương: Phí bảo hiểm của xe cứu thương được tính bằng 120% phí bảo hiểm của xe vừa chở người vừa chở hàng (pickup, minivan) kinh doanh vận tải.

▪️ Xe chở tiền: Phí bảo hiểm tính bằng 120% phí bảo hiểm của xe ô tô không kinh doanh vận tải dưới 6 chỗ ngồi.

▪️ Xe đầu kéo rơ-moóc: Phí bảo hiểm tính bằng 150% của phí xe trọng tải trên 15 tấn. Phí bảo hiểm của xe đầu kéo rơ-moóc là phí của cả đầu kéo và rơ moóc.

▪️ Máy kéo, xe máy chuyên dùng: Phí bảo hiểm tính bằng 120% phí bảo hiểm của xe chở hàng dưới 3 tấn (phí bảo hiểm của máy kéo là phí của cả máy kéo và rơ moóc).

▪️ Xe buýt: Phí bảo hiểm tính bằng phí bảo hiểm của xe không kinh doanh vận tải cùng số chỗ ngồi.

▪️ Đối với các loại xe ô tô chuyên dùng khác:

- Xe quy định trọng tải thiết kế, phí bảo hiểm được tính bằng 120% phí bảo hiểm của xe chở hàng cùng trọng tải

- Xe không quy định trọng tải thiết kế, phí bảo hiểm bằng 120% phí bảo hiểm của xe chở hàng có trọng tải dưới 3 tấn.

3. Thời hạn và hiệu lực bảo hiểm

Điều 9 Nghị định 03/2021/NĐ-CP chủ Chính Phủ quy định về thời hạn và hiệu lực bảo hiểm bắt buộc trách nhiệm dân sự xe cơ giới, cụ thể:

3.1. Thời hạn bảo hiểm bắt buộc xe cơ giới

- Xe cơ giới nước ngoài tạm nhập, tái xuất có thời gian tham gia giao thông dưới 1 năm.

- Niên hạn sử dụng của xe cơ giới nhỏ hơn 1 năm.

- Xe cơ giới thuộc đối tượng đăng ký tạm thời theo quy định của Bộ Công an.

– Chủ xe có thể điều chỉnh thời hạn bảo hiểm của các xe khác nhau để đưa về cùng một thời điểm quản lý, thời hạn bảo hiểm có thể nhỏ hơn 1 năm và bằng thời gian hiệu lực còn lại của hợp đồng bảo hiểm giao kết đầu tiên của năm đó. Thời hạn bảo hiểm của năm tiếp theo sẽ tuân theo quy định chung.

3.2. Hiệu lực bảo hiểm bắt buộc xe cơ giới

– Hiệu lực bảo hiểm bắt đầu và kết thúc theo thời hạn được ghi trên Giấy chứng nhận bảo hiểm

– Trong thời hạn hiệu lực của Giấy chứng nhận bảo hiểm, nếu có sự chuyển quyền sở hữu xe cơ giới, mọi quyền lợi bảo hiểm liên quan đến trách nhiệm dân sự của chủ xe cơ giới cũ vẫn còn hiệu lực đối với chủ xe cơ giới mới.

4. Nguyên tắc bồi thường bảo hiểm

Nguyên tắc bồi thường bảo hiểm trách nhiệm dân sự của xe cơ giới được quy định trong Nghị định 03/2021/NĐ-CP và Thông tư 04/2021/TT-BTC, tập trung vào việc bảo vệ quyền lợi của người bị thiệt hại do tai nạn giao thông. Dưới đây là các nguyên tắc bồi thường chính: